Contabilização

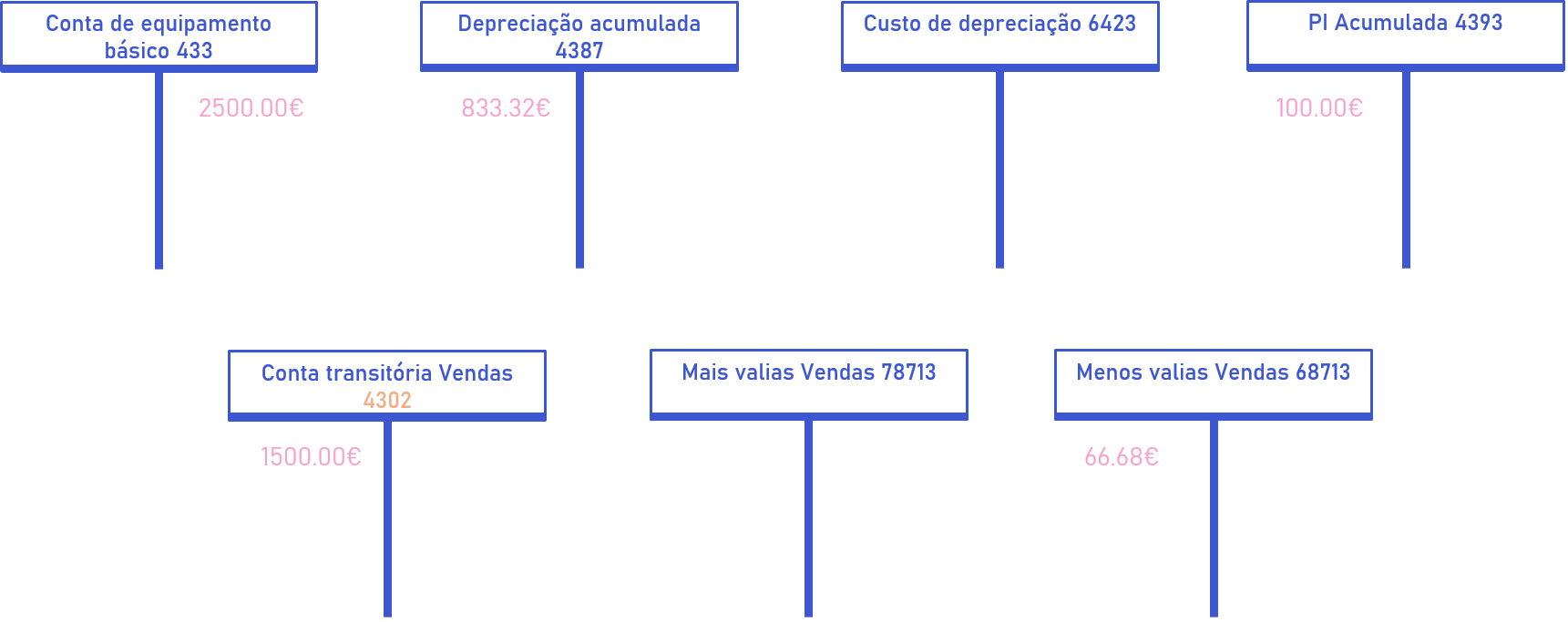

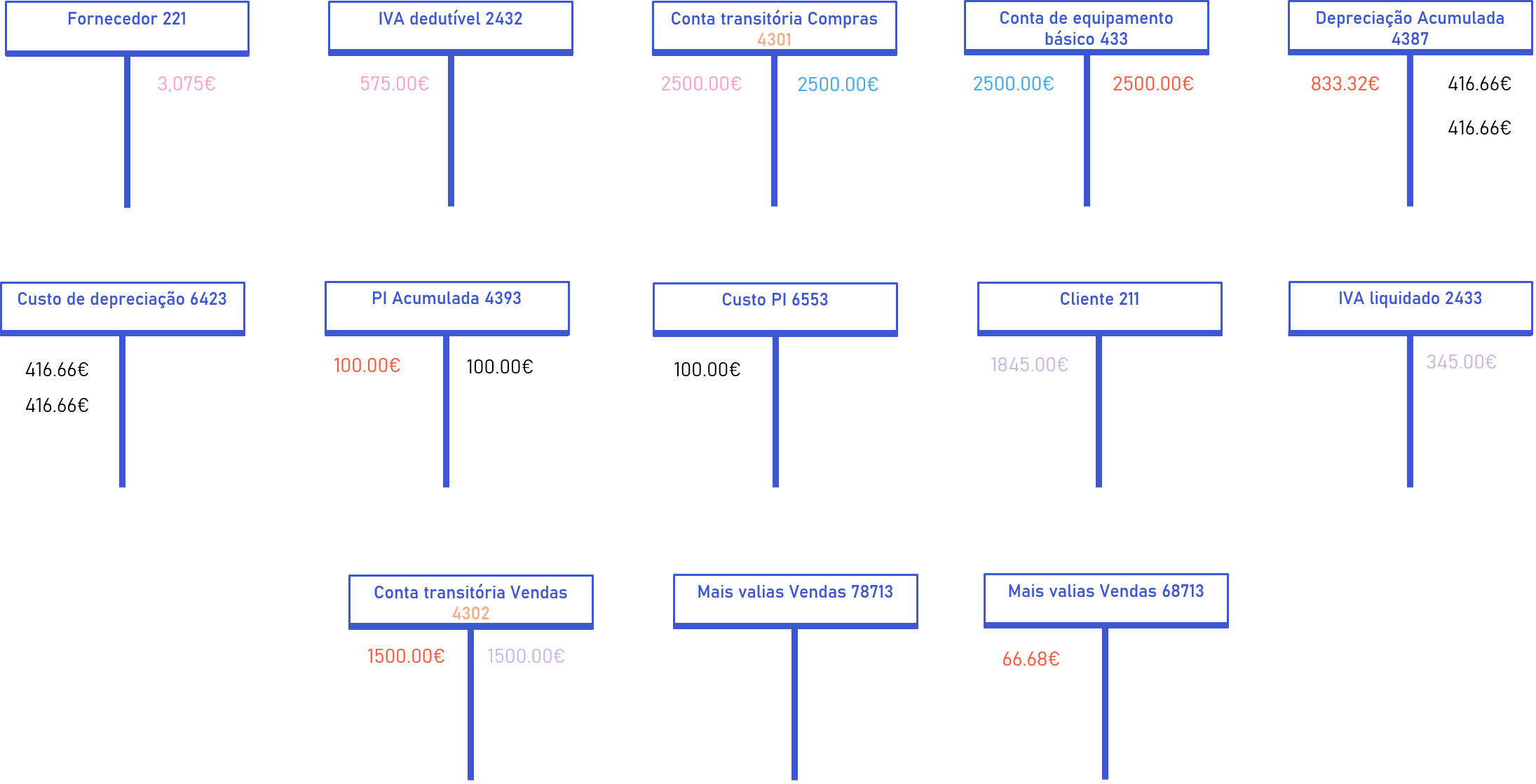

As contas que são movimentadas estão definidas no tipo de conta, enquanto que os movimentos abaixo são repetidos para todos os planos de depreciação separados (com lançamento em livros/ledgers). As contas utilizadas são as configuradas na tabela de tipos de conta. Antes de proceder à capitalização do ativo, é necessário efetuar o lançamento da fatura de compras que poderá ser realizado no módulo de compras ou na contabilidade através do lançamento do diário. É muito importante que este lançamento movimente a conta transitória definida nas determinações de contas, disponível nas configurações de contabilidade. A fatura de compras corresponde ao seguinte lançamento: No processo de capitalização, o custo da conta transitória é transferido para o imobilizado. O bem passa a ter então definido o valor de custo. Quando o bem tem valor e uma data de colocação ao serviço, a depreciação é iniciada. O processo do lançamento é muito simples: credita-se a conta de depreciação acumulada em contrapartida com a conta de custos de depreciação. O seguinte exemplo contém dois anos de depreciação: As imparidades ocorrem quando um evento provoca uma diminuição do valor do ativo, por exemplo um acidente de carro. O seguinte exemplo traduz uma perda por imparidade de 100€. O lançamento é simples, credita-se a conta de imparidades acumulada (balanço) em contrapartida com a conta de custo de perdas por imparidade que afeta a demonstração de resultados. No caso de existir uma reversão da imparidade, isto é, o bem volta a valer mais porque a perda registada anteriormente é anulada (na totalidade ou em parte), então debita-se a conta de imparidades acumulada (balanço) e credita-se a conta de proveitos de reversão de perdas por imparidade (com efeito positivo na demonstração de resultados). De salientar que o regime de microentidades (SNC-ME) não prevê perdas por imparidade nos ativos. Antes de proceder à alienação do ativo, deve ser realizada a respetiva venda que pode ser traduzida no seguinte movimento contabilístico: É importante a movimentação na conta transitória de vendas, definida nos parâmetros de determinação de contas da financeira. Na alienação, o sistema limpa a conta transitória de vendas em contrapartida da conta do ativo, da depreciação acumulada e de perda por imparidade acumulada. A diferença conforme é a débito ou a crédito e é lançada como menos ou mais-valia. Neste exemplo, o valor líquido do bem é de 1566,68€ (2500 – 833,32 - 100) e a venda por 1500€ representa uma menos valia. Caso o plano de depreciação não esteja associado ao ledger principal da empresa, as contas transitórias não são movimentadas no passo 1 e 6. Em termos globais, temos o seguinte esquema:Fatura de compras

Capitalização

Depreciação

Imparidade

Venda

Alienação