Imposto especial sobre embalagens de plástico não reutilizáveis

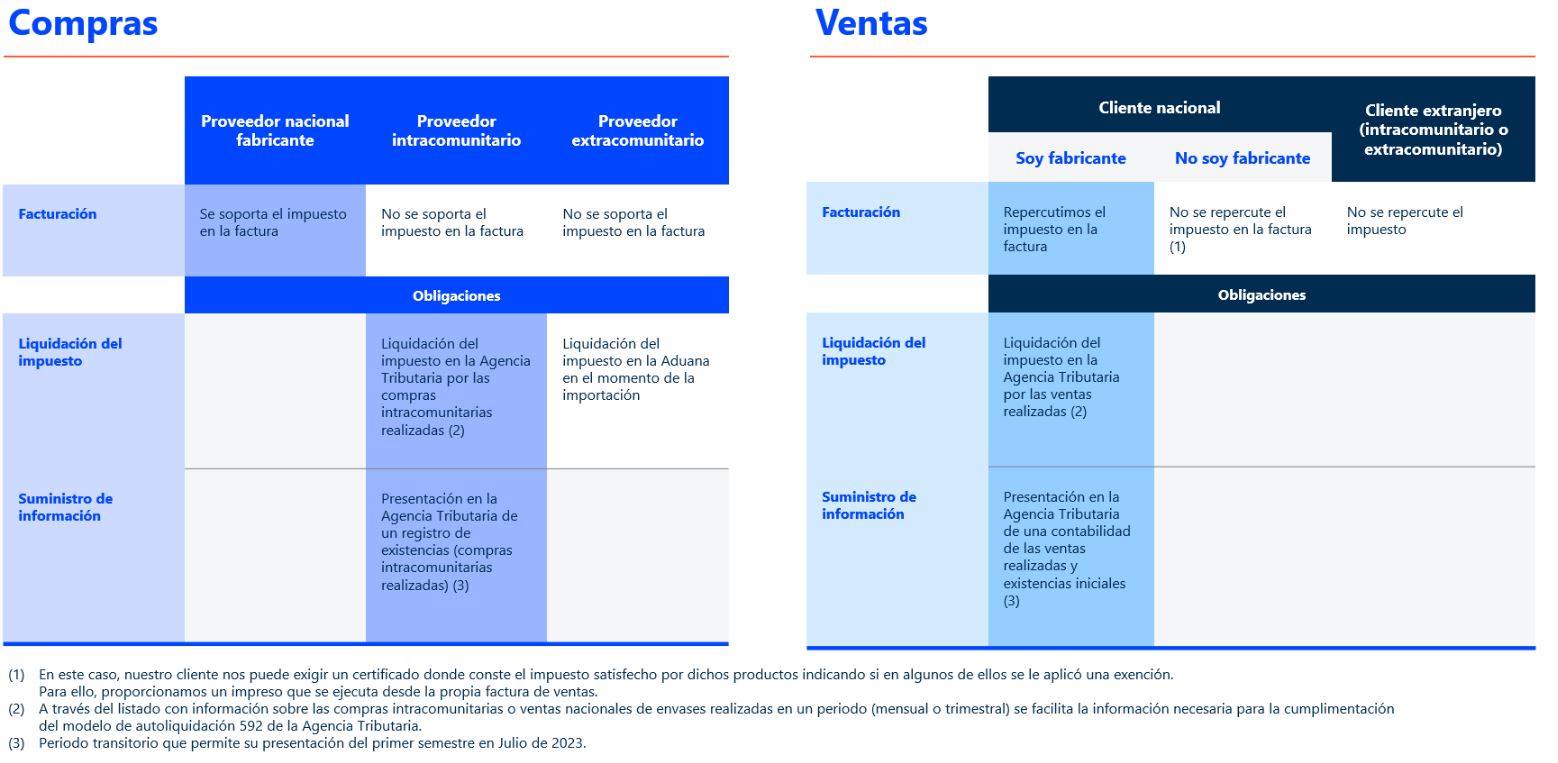

O imposto especial sobre embalagens não reutilizáveis, aplicável a partir de 01/01/2023, é um imposto regulamentado no capítulo I do título VII da Lei 7/2022, de 8 de abril, relativa aos resíduos e solos contaminados para uma economia circular (artigos 67.º a 83.º). É uma tributação de natureza indireta que se aplica à utilização em território espanhol de embalagens não reutilizáveis que contenham plástico não reciclado, quer se apresentem vazias, quer contenham, protejam, manuseiem, distribuam ou apresentem mercadorias. Ao contrário de outros impostos especiais, este inclui toda o território espanhol, pelo que também é cobrado sobre as operações efetuadas nas Ilhas Canárias, Ceuta e Melilha. O acréscimo e os contribuintes que devem pagar este imposto variam de acordo com os diferentes factos tributáveis: A base de incidência do imposto é a quantidade de plástico não reciclado, expressa em quilogramas, contida nos produtos sujeitos ao imposto. O valor do imposto determinado para o início da aplicação deste imposto, a 1 de janeiro de 2023, é de 0,45 euros por quilograma. Existem algumas isenções, como as embalagens de medicamentos, produtos sanitários e silagem para aplicações agrícolas ou pecuárias. O diagrama seguinte oferece uma visão geral do âmbito de aplicação do imposto, dos casos em que é aplicado nas faturas e das obrigações da empresa. Para aplicar o imposto sobre embalagens não reutilizáveis na aplicação, é necessário efetuar uma série de configurações. Para isso, siga estes passos: As características para a aplicação deste imposto são definidas em Administração | Lista de valores | Financeiros | Impostos especiaisOs dados que devem ser fornecidos são os seguintes: O código da definição do imposto especial a utilizar para a gestão é indicado na modificação de parâmetros de empresa, no separador Geral. Este parâmetro de empresa tem de ser especificado para que toda a gestão do imposto funcione. No manutenção de empresas, no grupo de campos Imposto especial sobre embalagens de plástico não reutilizáveis do separador Geral , deve indicar o CIP (Código de identificação do plástico). Estes dados são utilizados para apresentá-lo impresso nas faturas de venda dos artigos sujeitos ao imposto. Na manutenção de artigos, deve indicar, nos artigos sujeitos ao imposto especial , os dados necessários para o cálculo do imposto, a isenção e outros dados necessários para a posterior elaboração dos relatórios (contabilidade e classificador de registo de existências) a apresentar à Administração. Estes dados devem ser indicados na manutenção de artigos e são os seguintes Na manutenção de artigos por fornecedor, é necessário assinalar a caixa Fabricante nos artigos comprados a fornecedores que fabricam um artigo sujeito ao imposto. Esta marca é uma das condições para determinar se o imposto deve ser aplicado automaticamente às faturas de compra de artigos sujeitos ao imposto de um determinado fornecedor. No formulário de artigos por cliente, é possível indicar se é aplicável a um artigo uma isenção para alguns clientes específicos, consoante a utilização prevista do artigo. Nas faturas de venda, se a empresa for um fabricante de um artigo marcado como sujeito ao imposto especial, o imposto é calculado se o artigo tiver indicada uma quantidade de plástico não reciclado e não tiver indicada qualquer Isenção. Ao criar uma linha numa fatura direta, estes dados são automaticamente obtidos da definição do artigo, mas, no caso de a empresa ser fabricante do artigo, é permitido modificar as quantidades de plástico do artigo e a isenção. O valor do imposto, calculado para cada artigo, é adicionado à base de incidência do cálculo do IVA da modalidade e do tipo de IVA indicados na linha da fatura. No separador Totais, é possível ver o valor total do imposto cobrado no grupo Impostos especiais. Ao imprimir uma fatura de venda na qual o imposto é repercutido, é possível selecionar o novo relatório que contém o detalhe de imposto ao nível da linha. Se a fatura for gerada a partir de uma guia de remessa de entrega, o imposto é também calculado com base nos dados de cada linha de artigo. Ao contabilizar uma fatura de venda, os dados do imposto refletido na fatura de venda são enviados para o Finanças através do tipo de linha 820. Nas faturas de compra, a caixa Aplicar imposto no nível de detalhe da linha é o que determina se o imposto deve ser calculado. Esta caixa pode ser assinalada manualmente, mas é automaticamente assinalada se as seguintes condições estiverem reunidas: A quantidade de plástico, a quantidade de plástico não reciclado, o tipo de produto e a isenção são automaticamente obtidos do artigo, mas podem ser alterados manualmente no detalhe da linha da fatura.

A informação sobre a liquidação do imposto e o certificado fiscal para as embalagens não reutilizáveis podem ser impressos através da obtenção dos seguintes relatórios: Para facilitar o preenchimento do modelo de autoliquidação do imposto que deve ser apresentado à Autoridade Tributária para as compras intracomunitárias ou o fabrico de produtos sujeitos a este imposto, é disponibilizado um relatório com o total de plástico, plástico não reciclado e o valor total calculado a partir da informação constante nas faturas de compra ou venda para um determinado período de liquidação. Para obter este relatório, o utilizador deve primeiro aceder ao formulário em Relatórios | Geração da informação para a liquidação do imposto sobre as embalagens não reutilizáveis e indicar os critérios de seleção necessários para obter os dados da liquidação do imposto: O processo de obtenção de dados apenas tem em conta as faturas contabilizadas. O artigo 82.º desta Lei menciona a possibilidade de um cliente exigir, mesmo que a empresa não seja fabricante de embalagens não reutilizáveis, a apresentação de um certificado em que constem os detalhes de plástico, plástico não reciclado, valor do imposto e a eventual isenção dos produtos devidos numa fatura de venda. Para isso, é fornecido um formulário sob a forma de certificado no qual, com base nos dados de uma fatura de venda, são calculados os dados do imposto relativos a estes artigos, desde que essa informação esteja disponível na fatura (quantidade de plástico não reciclado e ausência de isenção na linha da fatura). Este certificado, que contém as informações dos artigos da fatura, é obtido clicando no botão Certificado de embalagens localizado no formulário de faturas de venda. Rastreabilidade das embalagens de plástico não reutilizáveis A manutenção de uma rastreabilidade adequada é importante para elaborar a contabilidade da produção e o classificador de existências das embalagens de plástico não reutilizáveis. Para dispor desta rastreabilidade, os artigos devem gerir lotes bem diferenciados, tanto no caso das compras como no caso da produção. Cada compra de um artigo sujeito ao imposto deve gerar um novo lote, o que permite identificar nas faturas onde e quando foi feita a compra. A fabrico deve efetuar as entradas de produtos acabados de uma OF, indicando um código de lote em cada fabrico, permitindo a rastreabilidade entre a venda de um lote de fabrico de um produto e a compra dos componentes utilizados para esse fabrico. Desta forma, no caso da venda de produtos fabricados que contenham componentes ou semiacabados que, por sua vez, contenham componentes sujeitos ao imposto, é possível detetar se os componentes que foram adquiridos através de compras intracomunitárias (lote de compra) foram utilizados para o fabrico de um lote (lote de fabrico) específico que foi expedido, por exemplo, para fora do território espanhol. Processo de geração da informação Tanto as empresas fabricantes como as empresas que efetuam aquisições intracomunitárias de embalagens de plástico não reutilizáveis são obrigadas a efetuar periodicamente um fornecimento de informação à Autoridade Tributária, que detalhe a contabilidade dos produtos fabricados e a ter um classificador de registo de existências das compras intracomunitárias realizadas, respetivamente. Estes fornecimentos de informação são constituídos por uma série de rubricas ou factos contabilísticos que registam diferentes situações durante o ciclo de um produto (fabrico, disponibilização, aquisição intracomunitária, devoluções, etc.). Através do formulário localizado em Relatórios | Contabilidade e registo de existências de embalagens , é possível geral a informação destas rubricas num ficheiro CSV, o que facilita o preenchimento destes dados na declaração que a empresa deve efetuar. As informações solicitadas são detalhadas a seguir e são fornecidas com base na informação existente na aplicação dos artigos sujeitos ao imposto durante um período específico: Este script recebe como parâmetros os dados que identificam o processo que é gerado e que permitem inserir dados personalizados na tabela de trabalho. pl_wasiento_envase, que é a tabela em que se baseia o processo de geração da informação para gerar o ficheiro. Os parâmetros recebidos pelo script são os seguintes:Imposto

Acréscimo e facto tributável

Base de incidência e valor do imposto

Isenções

Resumo

Configuração

Fase 1. Definição das características do imposto

Fase 2. Código da definição do imposto

Fase 3. Dados nos artigos

Fase 4. Configuração de artigos por fornecedor

Fase 5. Configuração de artigos por cliente

Faturas de venda

Faturas de compra

Relatórios

Relatório com a informação para a liquidação do imposto

- Primeiro trimestre (janeiro, fevereiro, março)

- Segundo trimestre (abril, maio, junho)

- Terceiro trimestre (julho, agosto, setembro)

- Quarto trimestre (outubro, novembro, dezembro)Relatório do certificado do imposto sobre embalagens não reutilizáveis

Fornecimento de informação

Contabilidade dos fabricantes

Nota: as rubricas de abate ou destruição de embalagens por inadequação (rubricas 5 e 3 da contabilidade e do classificador de registo, respetivamente) não são geradas no ficheiro CSV como padrão, mas podem ser obtidas personalizando o processo de geração através de um script indicado nos parâmetros da empresa específicos para o imposto.Rubricas solicitadas no registo de existências dos adquirentes intracomunitários

Nota: as rubricas de abate ou destruição de embalagens por inadequação (rubricas 5 e 3 da contabilidade e do classificador de registo, respetivamente) não são geradas no ficheiro CSV como padrão, mas podem ser obtidas personalizando o processo de geração através de um script indicado nos parâmetros da empresa específicos para o imposto;