Modelo 22

Na aplicação é possível criar e entregar o Modelo 22 de IRC. As seguintes perguntas frequentes visam esclarecer dúvidas sobre o enquadramento legal desta declaração: O Modelo 22 de IRC tem como objetivo declarar os rendimentos sujeitos ao imposto das pessoas coletivas (IRC) à Autoridade Tributária (AT). É uma declaração anual e é relativa ao período de tributação anterior. É através do Modelo 22 que é apurado o lucro tributável e respetivo imposto a pagar ou, por outro lado, o prejuízo fiscal e, se aplicável, o imposto a ser reembolsado. Estes valores são obtidos a partir do resultado líquido contabilístico do período de tributação apurado nos documentos contabilísticos, depois de preenchidos os valores a acrescer e a deduzir à coleta nos respetivos campos para o efeito. A declaração Modelo 22 refere-se aos rendimentos sujeitos a IRC e deve ser entregue pelos seguintes sujeitos passivos: Estão dispensadas de entregar esta declaração as entidades (artigo 117.º, n.º 6 e 8 do Código do IRC): Como é uma declaração de entrega anual com referência aos rendimentos obtidos no período de tributação anterior, deve ser entregue até ao dia 31 de maio de cada ano pelas entidades cujo período de tributação coincide com o ano civil. Para os sujeitos passivos cujo período de tributação não coincide com o ano civil devem fazer a sua submissão até ao último dia do quinto mês seguinte à data do termo desse período. Ao contrário da maior parte das declarações e pagamentos feitos à AT, a entrega do Modelo 22 não pode ser adiada para o dia útil seguinte caso o dia de entrega coincida com um fim de semana ou feriado. Nos casos em que se verifica a existência de erros centrais, os contribuintes devem efetuar a correção dos erros no prazo de 30 dias, sem quaisquer represálias. Passado esse prazo, a declaração não é considerada pela AT. O Modelo 22 de IRC deve ser obrigatoriamente entregue de forma online através do Portal das Finanças. Para entregar a Declaração Modelo 22, siga os seguintes passos: Se entregar os relatórios diretamente às autoridades através da aplicação, poderá consultar os documentos relativos à submissão através do botão Imprimir. Em alternativa, poderá navegar até ao documento a partir do Cegid Docs. Esta funcionalidade apenas está disponível para declarações entregues diretamente às autoridades através da aplicação. Adicionalmente, poderá também exportar o ficheiro. Se existirem erros centrais, deverá corrigir a Declaração. Não deverá submeter uma nova declaração, senão a primeira não é considerada. Caso não sejam corrigidos os erros centrais, a declaração é considerada como não apresentada. Para reprocessar uma declaração, siga os seguintes passos: A declaração será recalculada considerando os dados que estão atualmente registados no sistema. As edições manuais serão descartadas e este processo pode implicar a atualização de informações e ajustes na declaração com base nos dados mais recentes. Deverá rever e validar as alterações após o reprocessamento. Independentemente do estado anterior da declaração, após este processo, o estado é atualizado para Não validada e poderá, desta forma, prosseguir com a sua submissão. Todos os dados que são de preenchimento automático podem, em alternativa, ser preenchidos manualmente. Cada um dos quadros é preenchido da seguinte forma: Este quadro é preenchido automaticamente, de acordo com a configuração efetuada na aplicação integradora Aqui, são apresentados os códigos dos serviços de Finanças da área da sede/estabelecimento estável e da Finanças da direção efetiva. Estes dados são preenchidos automaticamente de acordo com a configuração efetuada na aplicação integradora. Este quadro é relativo à identificação do sujeito passivo, incluindo a respetiva qualificação, a localização e o regime de tributação. Os campos Designação e NIF são preenchidos automaticamente de acordo com os dados na aplicação integradora. Já os seguintes são preenchimento manual: Todos os campos são de preenchimento manual. Por predefinição, no campo Tipo de Declaração está selecionada a opção 1.ª Declaração do Período. O NIF do Representante Legal, se existir, e do Contabilista Certificado são de preenchimento automático, bem como a existência de justo impedimento e respetivo facto originador, quando ocorrer. Para apuramento do lucro tributável são adicionados valores a acrescer (gastos não aceites fiscalmente ou variações positivas não previstas na contabilidade) e a deduzir (gastos fiscais não previstos na contabilidade ou rendimentos excluídos de tributação) ao resultado líquido apurado na contabilidade. Os seguintes campo são preenchidos automaticamente de acordo com os dados na aplicação integradora: Todos os restantes são de preenchimento manual. Este quadro permite escolher manualmente o regime de taxa pelos passivos com rendimentos sujeitos a redução de taxa ou com rendimentos que, embora enquadrados no regime geral, estejam numa das situações previstas neste quadro. Aqui, é obrigatório preencher os campos relativos ao lucro tributável e prejuízo fiscal. Os seguintes campos são preenchidos automaticamente: Todos os restantes são de preenchimento manual. Aqui são apresentados os cálculos de imposto com as correções por dupla tributação internacional, benefícios fiscais, retenções na fonte, pagamentos por conta, derrama, tributações autónomas e outros. Os seguintes campos são preenchidos automaticamente: Todos os restantes são de preenchimento manual. Este quadro destina-se ao preenchimento de informações adicionais, como o volume de negócios ou a transmissão de partes sociais. Todos os campos deste quadro devem ser preenchidos manualmente. Todos os campos deste quadro são de preenchimento manual. Todos os campos são de preenchimento manual, com exceção do 4, 5 e 22. Este quadro especifica automaticamente o valor das retenções na fonte. Neste quadro devem estar discriminados os valores que serviram de base para o cálculo das tributações autónomas, por rubrica. Todos os campos deste quadro são de preenchimento manual. Todos os campos deste quadro são de preenchimento manual. Este quadro é relativo ao crédito de imposto por dupla tributação jurídica internacional. Deverá ser preenchido quando são obtidos rendimentos no estrangeiro. Os campos relativos aos totalizadores são preenchidos automaticamente. Deverá preencher os restantes.Enquadramento Legal

1. O que é?

2. Quem tem de entregar?

3. Quem está dispensado da entrega?

4. Até quando tem de ser entregue?

5. Como entregar a declaração?

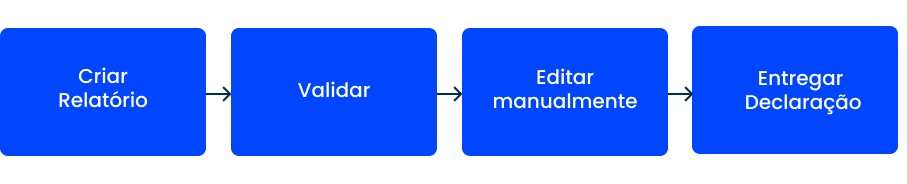

Entregar Modelo

Nota: para facilitar a pesquisa, é possível filtrar pelo NIF, Empresa, Declaração de Imposto, Período, Estado (Não Criado, Não validado, Validado, Em entrega, Entregue) e Última Sincronização (data e hora em que foi efetuada a sincronização entre a solução integradora e o Fiscal Reporting);

Nota: caso pretenda entregar a declaração através do ficheiro e marcá-la como entregue, deverá clicar no botão Marcar como entregue. A declaração será atualizada para o estado Entregue manualmente. Esta opção tem o objetivo exclusivo de modificar o estado da declaração, sem que qualquer informação seja comunicada automaticamente às autoridades pela aplicação.Reprocessar Declaração

Preenchimentos dos Quadros

Folho de Rosto

Quadro 01 - Período de Tributação

Quadro 2 - Área da Sede, Direção efetiva ou Estabelecimento estável

Quadro 3 - Identificação e Caracterização do Sujeito Passivo

Quadro 04 - Características da Declaração

Quadro 05 - Identificação do Representante Legal e do Contabilista Certificado

Quadro 07 - Apuramento do Lucro Tributável

Quadro 08 – Regimes de Taxa

Quadro 09 - Apuramento da Matéria Coletável

Quadro 10 - Cálculo do Imposto

Quadro 11 – Outras Informações

Quadro 11-A – Ativos por Impostos Diferidos

Quadro 11-B – Repartição do volume anual de negócios do período pelas circunscrições (Continente, Açores e Madeira)

Quadro 12 – Retenções na Fonte

Quadro 13 – Tributações Autónomas

Quadro 13-A – Tributações autónomas – Zona Franca da Madeira (art.º 36.º-A, n.º 14 do EBF)

Quadro 14 - Crédito de Imposto por Dupla Tributação Jurídica Internacional

Anexos

Anexo A: Derrama

Este anexo, relativo à derrama municipal, deve ser preenchido pelos sujeitos passivos que tenham apurado matéria coletável superior a 50 mil € no período e tenham estabelecimentos estáveis ou representações locais em mais de um município.

Todos os campos são preenchidos manualmente, com exceção do:

- 10

- 3

- 5

- 6

- 7

- 8

- 9

Anexo C – Regiões Autónomas

Este anexo deve ser preenchido pelos sujeitos passivos que obtenham rendimentos imputáveis às regiões autónomas, a não ser que a matéria coletável seja nula.

Todos os campos são preenchidos de forma manual, com exceção do:

- 6-A

- 7-A

- 7-C

Anexo D – Benefícios Fiscais

Este anexo destina-se aos sujeitos passivos que obtenham rendimentos isentos ou usufruam de outros benefícios fiscais em sede de IRC.

Todos os campos têm preenchimento manual.

Anexo E – Regime Simplificado

Este anexo deve ser preenchido pelos sujeitos passivos residentes que exerçam a título principal uma atividade de natureza comercial, industrial ou agrícola e que tenham optado pelo regime simplificado de determinação da matéria coletável.

Os seguintes campos são preenchidos de forma automática:

- 1

- 16

- 17

- 18

- 19

- 20

- Totalizador de rendimentos e totalizador de matéria coletável

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 33

- 36

- 29

- 30

- 38

- 46

- 41

- 42

Os anexos B, F, G e AIMI não estão incluídos.